미술품의 가치를 객관적으로

판단할 수 있을까

20세기 후반부터 현대 미술 시장의 규모는 자본주의 사회와 맞물려 유례없이 확대되고 있습니다. 미술 작품의 경제적 가치나 수집가, 관람자는 지속해서 상승하고 있으며, 미술 경매와 화랑·아트페어·온라인 플랫폼 등 작품을 판매하는 방법 또한 함께 늘어났습니다. 이로 인해 미술 작품의 상품화 경향이 심화되어 현대 미술의 주체가 자본에 의해 흔들리고 있으며, 결국 잘 팔리는 그림만 그리게 된다는 우려의 관점도 나오는 실정입니다. 이것은 결국 경제적 가치가 미술 작품의 본질적, 미학적 가치를 압도했다는 말이기도 합니다.

하지만 미술품의 고유하고 객관적인 가치는 정해져 있지 않습니다. 만약 미술품에 본질적, 미학적, 정서적, 내재적, 영적, 금전적 가치가 정해져 있다면, 이러한 가치를 객관적으로 정의하거나 판단할 수 있어야 할 것입니다. 하지만 객관적으로 A 그림은 가치가 없고 B 그림은 가치가 있다는 식으로 평가할 수는 없습니다.

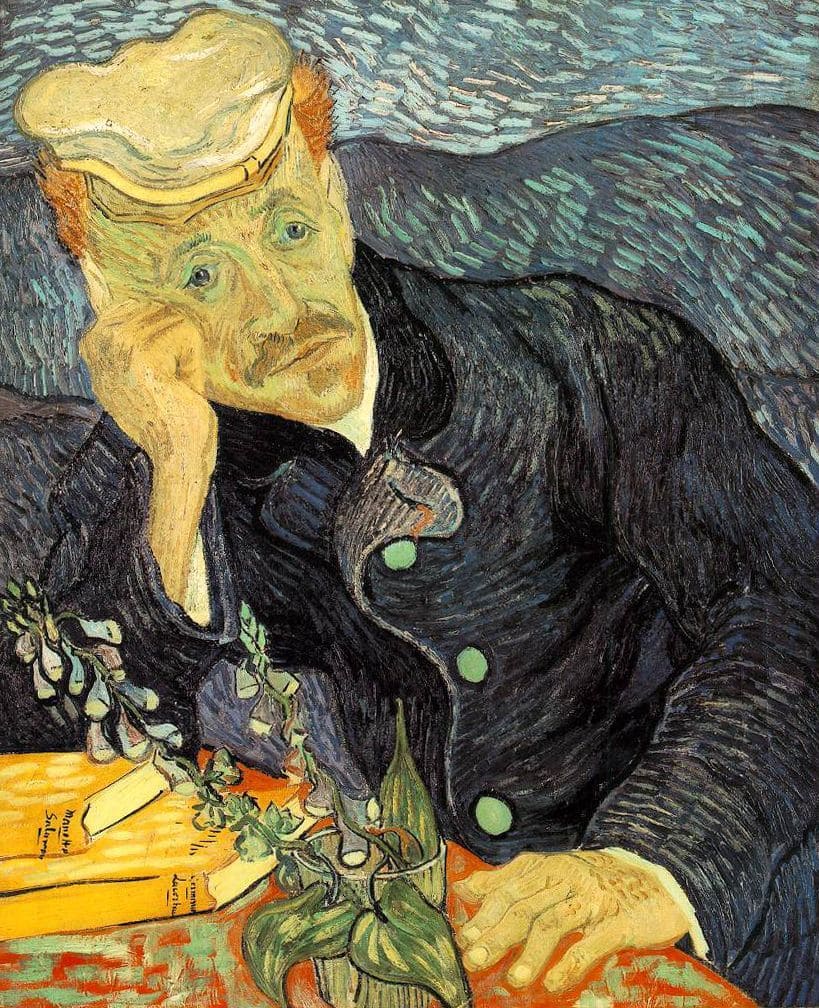

그림1은 2015년 한 경매에서 3억 5천만 달러에 입찰 된 빌렘 드 쿠닝의 인터체인지입니다. 그림 2는 우리가 잘 알고 있는 빈센트 반 고흐의 작품 가셰 박사의 초상입니다. 이 그림은 그림 1보다 낮은 가격인 8천250만 달러에 입찰 되었습니다. 물론 동시대에 거래된 그림이 아니기에 더욱 판단하기 어려울 수 있지만, 반 고흐의 그림은 쿠닝의 그림보다 가치가 낮은 것일까요. 또한 우리는 이 작품들의 가치를 객관적으로 정의하거나 판단할 수 있을까요. 가끔 우리는 미술품의 가격이나 경매 결과를 접하는 경우가 있습니다. 이때, 미술품의 경제적·예술적 가치는 어떤 요소로 어떻게 평가되는지 궁금할 것입니다.

미술품의 가치에 대한

다양한 관점

미술 시장에서는 전문가들이 미술의 경제적 가치와 예술적 가치, 내재적 가치와 재적 가치에 대한 끊임 없는 담론을 펼칩니다. 고대부터 많은 이론가들이 예술의 개념을 정의했고 이는 시대에 따라 변천되어 왔으며 현대에서도 여전히 진행 중인 담론입니다.

미술에 대한 개념의 정의는 새로운 시대를 맞이하여 새로운 장르의 미술이 탄생했을 때, 이를 분석할 새로운 이론의 필요성에 따라 끊임없이 재정의되는 과정을 반복해왔습니다. 이런 과정에서 미술 작품에는 본질적, 상업적, 사회적 가치 등 여러 가치가 공존하게 됩니다. 이러한 가치는 미술품을 경제적 관점에서 바라보는지, 미학적 관점에서 바라보는지, 사회적 관점에서 바라보는지에 따라 또다시 달라집니다.

본질적 가치

여러 가치들 중 미술의 본질적 가치란, 모든 역사와 시공간을 초월한 관점에서 예술을 사고하는 형이상학적인 개념 구상입니다. 본질적 가치는 예술적 가치 혹은 미적 가치로도 볼 수 있습니다. 여기에는 미의 본질주의적 관점, 자연미의 모방이라는 재현론적인 관점, 미적인 경험을 강조한 미학의 관점에서 사고하는 것이 있습니다. 하지만 이런 세 가지 관점 모두 시간이 흐르면서, 예술 수용자의 지휘가 능동적 해석자로 바뀌거나 사진 매체가 등장하는 등 다양한 이유로 비판을 받게 되거나 그 영향이 축소되곤 했습니다. 이런 미술의 예술적 가치는 주로 미술계의 전문가들이 결정하게 되는데, 여기서 전문가란 영향력 있는 미술가, 비평가, 미술 종사자, 미술 수집가 등을 말합니다. 예술적 가치는 이들 전문가들의 평균적 평가를 반영합니다.

상업적 가치

다음으로 살펴볼 가치에는 상업적 가치가 있습니다. 미술품은 상업적 가치를 판단하기 위한 다양한 요인과 특수성이 존재합니다. 미술품의 특수성은 이질적 재화, 경험재, 사치재, 공공재, 투자재라는 점이 있습니다. 이는 미술 작품은 극도의 희소성을 지니며 원본과 복제품의 구분이 존재한다는 점이나, 작품 감상 경험이 얼마만큼 쌓였는지에 따라 수요의 변화가 발생할 수 있다는 점, 소비자가 직접적인 경험을 한 이후에도 작품의 객관적인 품질을 확신할 수 없다는 점, 사유재의 역할과 공공재의 역할을 동시에 할 수 있다는 점 등을 고려해야 한다는 것입니다.

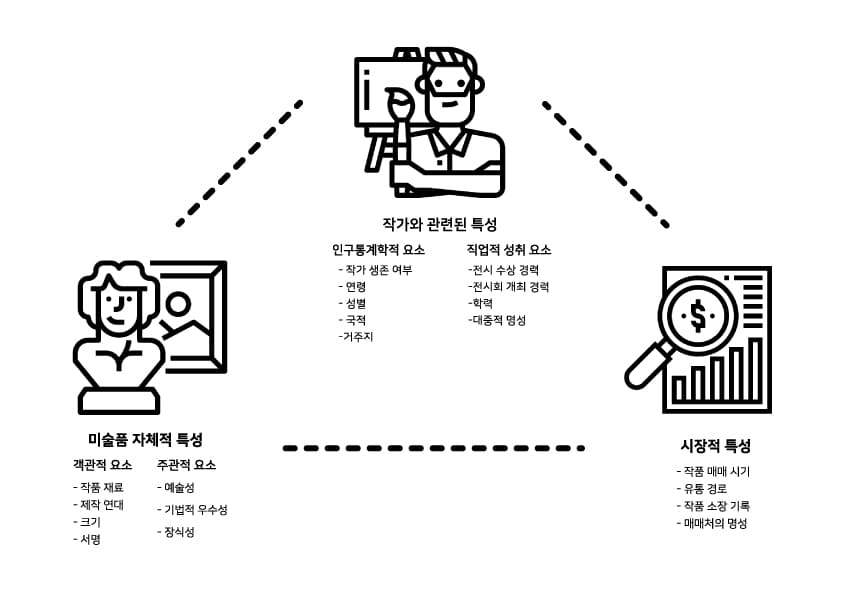

미술 작품을 상업적으로 평가하는 요인을 구체적으로 살펴보면 미술 품의 자체적 특성, 작가와 관계된 특성, 시장적 특성으로 구분됩니다. 미술품의 자체적 특성에는 작품 재료, 제작 연대, 크기, 서명 등과 같은 객관적 요소와 예술성, 기법적 우수성, 장식성 등 주관적 요소가 포함됩니다. 작가와 관계된 특성에는 작가 생존 여부, 연령, 성별, 국적, 거주지 등 인구 통계학적 요소와 전시 수상 경력, 전시회 개최 경력, 학력, 대중적 명성 등 직업적 성취 요소가 있습니다. 시장적 특성으로는 작품 매매 시기, 화랑이나 경매와 같은 유통 경로, 작품 소장 기록, 매매처의 명성 등이 고려됩니다. 이 모든 것이 고려되어 미술품의 상업적 가치를 평가하게 됩니다.

미술 경제학적 관점에서는 미술품 본래 가치인 예술적 가치를 평가하는 대신, 경제적 가치 또는 금전적 가치를 평가합니다. 다시 말해, 시장에서 얼마나 팔리는가를 기준으로 한 평가입니다. 이것은 소비자들이 평가한 미술품의 가치로서 그들의 지불의사에 따라 결정됩니다. 경제적 가치를 결정하는 사람은 다수의 대중 보다 소수의 부유한 소비자들이며, 이들은 미술 시장에 큰 영향을 미칩니다.

경제적 가치와 예술적 가치는 서로 다른 영역에 속하는 개념입니다. 경제 자본, 즉 돈과 자산의 보유자들은 미술품의 경제적 가치에 영향을 미치고, 문화 자본을 보유한 전문가들은 예술적 가치에 영향을 미칩니다. 여기서 이 두 가지가 무조건 비례하지도, 그렇다고 무관하지도 않습니다. 예술적 가치가 높게 평가되고 시장에서도 성공한 작품이 있는 반면, 예술적 가치가 높게 평가됨에도 불구하고 시장에서 실패한 작품도 존재하기 때문입니다.

프리미엄 시장에서의 제품 가치는 돈과 자산이 많은 소수의 부자 소비자가 결정하고, 일반적으로 대중 시장에서의 제품 가치는 다수의 일반 소비자가 결정합니다. 경제적 가치와 예술적 가치의 괴리현상은 대중 시장에서 더 크게 발생합니다. 프리미엄 시장에서는 대중 시장보다 이 두 가지의 괴리현상이 적습니다. 예를 들어 음반 시장과 같은 대량 생산된 대중 시장에서 경제적 가치와 예술적 가치의 괴리가 크게 발생합니다. 반면 미술시장처럼 프리미엄 시장은 예술적 가치와 경제적 가치가 일치할 가능성이 높습니다.

사회적 가치

또한 미술 작품은 사회적 가치를 지닙니다. 사회적 가치란 미술이 사회적 구성물임을 인지하고 본질적인 가치를 넘어 사회의 제도 안에서 미술을 사회학적 관점으로 파악하는 것을 뜻합니다. 다시 말해, 미술품을 ‘역사적 환경에 따라 분석이 가능하고, 단순한 생산물이 아니며, 삶 그리고 사회적 관계를 구성하는 실천 행위적 생산물’로서 가치를 판단한다는 관점입니다.

이것들과 함께 관계성 또한 부각됩니다. 여기에서 관계성은 미술 작품을 감상하는 경험이 끝난 후 감상자에게 미치는 영향이 더 이상 예술의 부차적인 가치가 되는 것이 아니라, 그의 삶 속으로 연결되며 확장된 가치를 창조하는 것을 말합니다. 이렇듯 예술 작품은 관계 속에서 정의되며 이 가치는 인간과의 관계 속에서, 역사 속에서, 사회 속에서 항상 움직입니다. 이는 모든 예술 작품이 지닌 상업적, 사회적, 본질적 가치 중 어떤 가치도 영원히 지속되지 않는다는 것을 뜻합니다.

예를 들어 빈센트 반 고흐(Vincent Van Gogh, 1853-1890)는 활동할 당시 미술시장이나 비평가들에게 지지를 받지 못했습니다. 생전 유일하게 팔린 그림인 “붉은 포도밭 The Red Vineyard”조차 미술상이 아닌, 친구의 누나가 400프랑에 구매해준 것이었습니다. 그는 날마다 그림에 매달렸습니다. 하지만 그가 약 10년 동안 남긴 900여 점의 작품과 1,100여 점의 습작의 가치는 생전에 평가받지 못하였고, 동생이 지원해 주는 돈으로 생계를 꾸려나가야 했습니다. 하지만 이후 1984년 메트로폴리탄 미술관에서 그의 작품은 “후기 인상주의 회화의 훌륭한 모범이자 20세기 심리 초상화를 미리 형상화해 보인 혁명적인 현대 초상화”로 정의되었습니다.

20세기에 와서야 인정받게 된 반고흐의 그림처럼 예술품의 가치란 결국 개인의 사회적 배경이나 개인의 사상, 지식, 경험 등에 한정되게 됩니다. 완전히 객관적으로 가치를 정의하려면 완벽한 중립을 유지해야 하는데, 인간에게 완벽히 중립적인 상태란 있을 수 없기 때문입니다.

완벽한 중립은 없기에

열린 시각을 가져야

실제로 한 연예인의 작품이 1800만 원에 팔려 논란이 된 적도 있었습니다. 사회적 가치를 낮게 평가한 사람은 그림에서 사회를 향한 목소리가 들리지 않는다고 비판할 것입니다. 하지만 경제적 가치를 중요시해 미술품을 투자재로 보는 사람이라면, 창작자의 사회적 위치나 이름값에 맞는 금액이라고 생각할 것입니다. 순수 미술을 전공한 사람의 입장에서는 예술가가 되기 위하여 어릴 때부터 기초를 배우고, 배고픔을 참고 그림만을 그린 긴 시간이 허무하다는 입장일 수도 있습니다. 한편으로는 이런 태도가 ‘전문 예술인만이 예술을 할 수 있고 깊이 있는 고민을 표현해야 예술이다’와 같은 예술을 신성화하는 어떤 벽을 세우는 행동이라고도 볼 수 있을 것입니다.

실용미술은 상업적 성격을 띠기에, 생산 목적이 기업적인 이해관계와 결부되어 있고 일반 상업 시장에서 유통되고 소비됩니다. 따라서 일반 상품에 적용되는 경제이론을 대개는 적용할 수 있습니다. 반면, 순수미술에서는 생산 목적이 이와는 다르기 때문에 기존의 경제이론을 바로 적용하기가 어렵습니다. 그래서인지 예술가와 애호가들은 미술 시장이 작품의 진정한 예술적 가치를 평가하지 않는다고 주장하거나, 예술성이 높으면 돈은 자연히 따라오는 법이라고 주장하는 등 의견을 달리하는 경우가 많습니다.

이처럼 미술품을 평가하는 다양한 가치 요소가 있고 그에 따른 다양한 의견이 나옴에도 예술 시장은 상업적 가치를 중요시하는 경향이 짙어지고 있습니다. 다양한 가치들이 있는 만큼, 스타 예술가에게만 집중하는 것은 지양해야 할 일입니다. 고가의 작품이 아니어도 보는 이의 마음을 울리는 작품은 분명히 존재하고 있으니 말이죠. 이런 작품과 작가를 발견하기 위해 여러 대안 공간에 관심을 갖는 것도 좋을 것 같습니다. 우리가 한 세기를 앞서 반 고흐와 같은 작가를 발견할 수도 있는 기쁨을 경험할 수도 있으니까요.

- 이재희, 미술경제학 : 현대 미술시장의 이해, 탑북스, 2012.

- 김성혜, 미술 작품의 상업적 가치와 형성 체계 : 미술 시장을 중심으로, 미술이론과 현장 no.30, 2020, p99-135.

- Abbing, Hans(2004), Why Are Artists Poor?: The Exceptional Economy of the Arts, Amsterdam University Press, 박세연 옮김, 왜 예술가는 가난해야 할까: 예술경제의 패러독스, 21세기북스, 2009.

- 강수미, 시장·향유·비평의 혼합: 2010-2011 현대미술 상황 연구, 미술사학 38, 2012, p40.

- 신형덕, 미술품 가격 추정에 있어서의 예술적 가치의 의의: 경매와 비경매 시장의 비교, 2012, p4432-39.

- Cynthia Saltzman, Portrait of Dr. Gachet: The Story of a Van Gogh Masterpiece, New York: Penguin Putnam Inc., 1998, p253-5.